Kinh tế Việt Nam năm 2025: Tăng trưởng mạnh trong quý 1 giữa bối cảnh bất ổn thương mại toàn cầu

Th4 14, 2025

Kinh tế Việt Nam khởi đầu năm 2025 đầy ấn tượng với kết quả tăng

Thanh toán điện tử và ví di động tại Việt Nam

Cimigo đã tìm hiểu hành vi của người tiêu dùng Việt Nam đối với thanh toán điện tử và ví di động cũng như tương lai của thanh toán tại Việt Nam. Thị trường thanh toán điện tử và ví di động mới ra đời đã thu hút rất nhiều đối thủ cạnh tranh và việc tài trợ vốn cổ phần tư nhân đã hỗ trợ rất nhiều cho các công ty khởi nghiệp. Các ngân hàng đua nhau tung ra các ứng dụng di động để chống lại sự cạnh tranh ngày càng tăng từ fintech. Một số ngân hàng đã chọn đầu tư vào các công ty ví điện thoại di động (ví dụ: Standard Chartered là nhà đầu tư ban đầu vào Momo).

Thời gian đọc: 15 phút.

Vào quý 1 năm 2019, Cimigo đã phỏng vấn 725 người tiêu dùng từ 18 đến 55 tuổi ở TP.HCM và Hà Nội thuộc tầng lớp kinh tế ABC (thu nhập hộ gia đình hàng tháng trên 9.000.000 VND) để tìm hiểu sự gia tăng của thanh toán điện tử và ví di động.

Doanh thu được tạo ra thông qua tiền hoa hồng thu được từ người bán và tính phí dịch vụ của người dùng khi họ thực hiện các giao dịch và thanh toán trực tuyến thông qua ví di động hoặc nền tảng cổng thanh toán. Hầu hết các đơn vị chính đều có quyền truy cập vào cơ sở khách hàng rộng lớn thông qua:

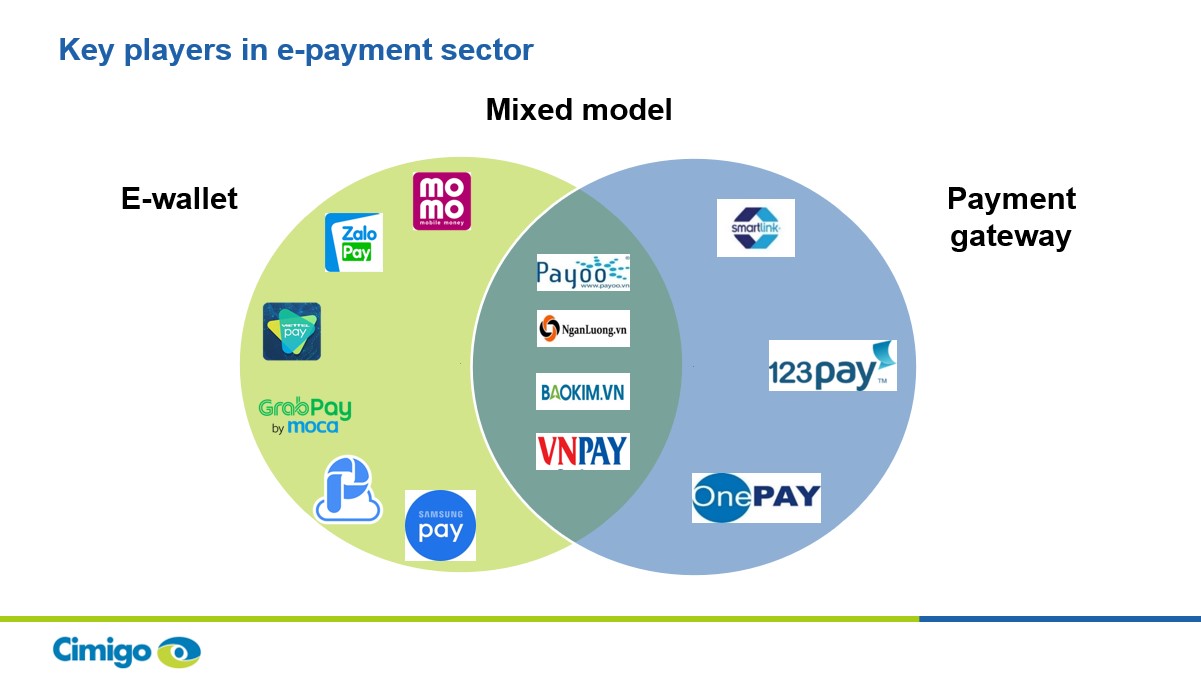

Theo Ngân hàng Nhà nước Việt Nam, có 30 dịch vụ trung gian thanh toán phi ngân hàng được cấp phép, trong đó có khoảng 20 dịch vụ cung cấp ví di động. Hãy xem danh sách chi tiết tại đây. Hơn 40 ngân hàng cũng cung cấp dịch vụ thanh toán di động. Có 4 mô hình chính rất rõ ràng:

Cơ hội tương lai cho thanh toán điện tử tại Việt Nam có 4 động cơ:

Với 80% doanh số bán hàng tạp hóa đến từ giao dịch truyền thống, việc trang bị các phương tiện thanh toán điện tử cho các con buôn là thách thức lớn nhất để thúc đẩy tăng trưởng thanh toán điện tử. Họ chủ yếu là các doanh nghiệp nhỏ và siêu nhỏ thích giao dịch bằng tiền mặt và không sẵn sàng trả phí giao dịch, trả phí liên kết dữ liệu di động cũng như đầu tư vào phần mềm điểm bán hàng.

Việt Nam có hệ thống thu tiền khi giao hàng (COD) được hệ thống chặt chẽ, dù đó có là mua sắm trực tuyến đi nữa, Cimigo nhận thấy rằng khoảng 88% là thanh toán bằng tiền mặt khi nhận hàng (COD) hoặc thanh toán tiền mặt ngay tại cửa nhà. Cả hai đều mang lại hiệu quả cao và tiện lợi cho người tiêu dùng. Nhưng các rào cản khác bao gồm;

Tiền mặt là phương thức thanh toán duy nhất được 5 trong số 10 người được hỏi sử dụng. Hãy nhớ rằng đối tượng của nghiên cứu này là 50% hộ gia đình giàu nhất ở thành phố Hồ Chí Minh và Hà Nội. Ứng dụng di động của ngân hàng (30%) và ví di động (29%) là những phương thức thanh toán điện tử phổ biến nhất, cả hai đều cao hơn mức sử dụng thẻ tín dụng (23%) trong ba tháng qua.

Hãy nhớ rằng đây không phải là tỷ lệ của các giao dịch (cũng không phải giá trị của các giao dịch đó) mà chỉ là tỷ lệ phổ biến. Đó là tỷ lệ đã giao dịch ít nhất một lần trong ba tháng qua bằng cách sử dụng phương pháp đã nêu. Rất dễ dàng để cường điệu hóa thanh toán điện tử và ví di động bằng cách trích dẫn dữ liệu sai. Điển hình là các tiêu đề sai từ một báo cáo tư vấn quản lý tuyên bố rằng 60% dân số Việt Nam sử dụng thanh toán di động, rõ ràng đây là một điều viển vông, nhằm thúc đẩy thêm sự thiếu hiểu biết và cường điệu thông tin sai lệch.

Nhiều người dùng ví di động cũng sử dụng ứng dụng di động của ngân hàng (hoặc ngược lại). Người dùng thanh toán điện tử thường là những nhân viên văn phòng trẻ tuổi, có thu nhập cao. Họ chủ yếu ban đầu sử dụng do các chương trình khuyến mại hoàn tiền hoặc giảm giá; như là hoàn tiền 200.000 đồng trên hóa đơn điện hoặc giảm giá 20% cho món trà sủi bọt mà họ yêu thích.

Các giao dịch hàng đầu ở ứng dụng di động của ngân hàng là để chuyển tiền, nạp tiền tín dụng di động trả sau và thanh toán hóa đơn tiện ích. Trong khi các giao dịch ví điện tử di động hàng đầu chủ yếu là để giao đồ ăn và thức uống và nạp tiền tín dụng di động trả sau.

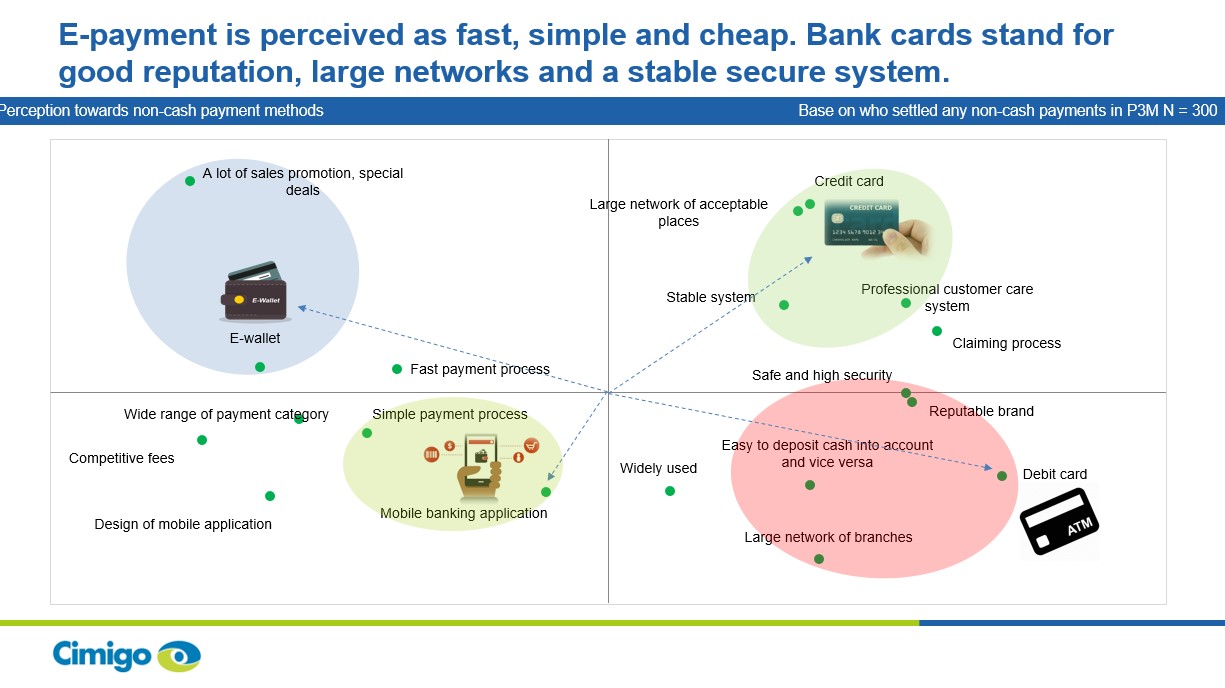

Nhận thức đối với thanh toán điện tử có một sự tách biệt rất rõ ràng. Thanh toán điện tử và ví di động được đánh giá là nhanh chóng, đơn giản và rẻ. Trái ngược với điều đó, thẻ ngân hàng được cho là có danh tiếng tốt, mạng lưới lớn và hệ thống an toàn ổn định.

Ví điện tử di động phụ thuộc vào các chương trình khuyến mãi để thúc đẩy khối lượng giao dịch, khía cạnh hài lòng nhất mà người dùng ví điện tử trải nghiệm là quy trình đơn giản và sau đó là các chương trình khuyến mãi. Ví điện tử trên thiết bị di động là phương thức thanh toán có điểm hài lòng của khách hàng cao nhất khi nói đến đề xuất (khả năng được người dùng đề xuất cho người khác), so với tất cả các phương thức khác.

7 trong 10 người dùng ví điện tử di động nạp tiền trực tiếp từ tài khoản ngân hàng của họ với mức trung bình là 1.000.000 đồng. Momo là ví điện tử di động nổi bật nhất cho đến nay, cứ 10 người tiêu dùng thì có 9 người sẽ nhắc đến Momo đầu tiên khi được yêu cầu kể tên các thương hiệu ví điện tử di động. Momo đạt tỷ lệ sử dụng cao nhất với 3/4 người dùng ví điện tử di động. Các báo cáo cho thấy người dùng sử dụng Momo nhiều nhất, tiếp đó là Zalo Pay, VT Pay, Grab Pay (Moca) và AirPay.

So với các phương thức thanh toán khác, ví điện tử di động có lợi thế về tính dễ dàng, tốc độ, phần thưởng, khuyến mãi và chi phí thấp. Họ có trải nghiệm người dùng mạnh mẽ và điểm hài lòng của khách hàng cao. Trong khi các ứng dụng di động của ngân hàng cung cấp trải nghiệm người dùng tốt, chúng lại thiếu đi phần thưởng, khuyến mại và mang tiếng rất tệ về khoản dịch vụ chăm sóc khách hàng.

Các nhà cung cấp ví điện tử di động vẫn phải đối mặt với các rào cản của Ngân hàng Nhà nước về việc không thể cung cấp lãi suất cũng như tín dụng. Cộng thêm sự cần thiết phải liên kết với một tài khoản ngân hàng (các nhà cung cấp bị cấm cấp nhiều hơn một ví cho cùng một tài khoản ngân hàng).

So với các ứng dụng di động của ngân hàng, ví điện tử di động có mức độ tập trung vào người tiêu dùng nhiều hơn và vượt trội so với ngân hàng. Suy cho cùng, chúng có thể cung cấp đến sự phân phối rất tốt (và các kênh tiếp thị) cho một loạt các dịch vụ tài chính. Tuy nhiên, nếu các ngân hàng có thể tăng cường lấy khách hàng làm trung tâm, ví điện tử di động có thể phải vật lộn để có một vai trò lớn trong việc thanh toán của người tiêu dùng. Momo đang dẫn đầu thị trường hiện nay, nhưng phải đối mặt với sự cạnh tranh ngày càng gia tăng đối với khung màn hình điện thoại thông minh (screen estate), độ bền và ý nghĩa theo thời gian trong cuộc sống của người tiêu dùng.

Zalo là ứng dụng nhắn tin nhanh hàng đầu tại Việt Nam nhưng đã không tận dụng được phạm vi tiếp cận này và đến nay vẫn chưa tích hợp Zalo Pay một cách hiệu quả. Tencent (WeChat) là một cổ đông, với tham vọng tái tạo hệ sinh thái siêu ứng dụng WeChat và sự thanh toán phải luôn sẵn sàng trong các cuộc trò chuyện tại phòng họp. Grab Pay của Moca tiếp tục mở rộng vai trò của mình trong đời sống người tiêu dùng bằng cách vươn ra ngoài dịch vụ gọi xe; lan sang cả thức ăn và thanh toán. Giống như Zalo Pay, Grab Pay là đối thủ tạo ra một siêu ứng dụng mà chúng ta không thể thiếu.

Một loạt các đối thủ cạnh tranh quốc tế và trong nước từ Apple, Facebook, Visa, GoViet, Bảo Việt và VIMO sẽ tham gia cuộc chiến và tìm cách giành vị trí thống trị trong lĩnh vực thanh toán điện tử hỗ trợ di động. Trận chiến sẽ kéo dài và các khoản đầu tư sẽ bị thiệt hại đáng kể. Giống như các nền tảng mua sắm trực tuyến của Việt Nam, chừng nào cho tới khi kẻ thống trị có thể thoải mái tăng phí và ngừng trợ cấp giao dịch, khi đó người chiến thắng duy nhất vẫn sẽ là người tiêu dùng.

Kinh tế Việt Nam năm 2025: Tăng trưởng mạnh trong quý 1 giữa bối cảnh bất ổn thương mại toàn cầu

Th4 14, 2025

Kinh tế Việt Nam khởi đầu năm 2025 đầy ấn tượng với kết quả tăng

PMI Việt Nam tháng 6/2025 – Chỉ số nhà quản trị mua hàng

Th7 07, 2025

Số lượng đơn đặt hàng xuất khẩu mới giảm mạnh nhất trong hơn hai năm

Xu hướng tiêu dùng Việt Nam 2025

Th3 20, 2025

Báo cáo xu hướng tiêu dùng Việt Nam 2025 phân tích các yếu tố tác động đến

Kevin McQuillan - Chief Marketing Officer

Mark Ratcliff - Managing Director

The team at Cimigo are my favourite researchers in South East Asia. They’ve proved adept at tackling the most private and complex personal issues at qualitative research level, not flinching when the client endlessly chopped and changed fieldwork timing, or ramped up the workload without warning. They have recruited the most extraordinarily niche consumers without pause or complaint. Their patience with clients and their flexibility and hard work that went above and beyond what was initially asked of them on two projects relating to sexual behaviour means there is now no other research company we would choose to work with in that part of Asia. The fact they also pulled off a third project for us so well, on men’s relationship with beer and beer advertising, shows they have breadth of expertise— we still quote from the report they produced.

The team at Cimigo are my favourite researchers in South East Asia. They’ve proved adept at tackling the most private and complex personal issues at qualitative research level, not flinching when the client endlessly chopped and changed fieldwork timing, or ramped up the workload without warning. They have recruited the most extraordinarily niche consumers without pause or complaint. Their patience with clients and their flexibility and hard work that went above and beyond what was initially asked of them on two projects relating to sexual behaviour means there is now no other research company we would choose to work with in that part of Asia. The fact they also pulled off a third project for us so well, on men’s relationship with beer and beer advertising, shows they have breadth of expertise— we still quote from the report they produced.

Lisa Nguyen - VN Marketing Lead

Sam Houston - Chief Executive Officer

Minh Thu - Consumer Market Insights Manager

Travis Mitchell - Executive Director

Malcolm Farmer - Managing Director

Hy Vu - Head of Research Department

Joe Nelson - New Zealand Consulate General

Steve Kretschmer - Executive Director

York Spencer - Global Marketing Director

Laura Baines - Programmes Snr Manager

Mai Trang - Brand Manager of Romano

Hanh Dang - Product Marketing Manager

Luan Nguyen - Market Research Team Leader

Max Lee - Project Manager

Chris Elkin - Founder

Ronald Reagan - Deputy Group Head After Sales & CS Operation

Matt Thwaites - Commercial Director

Joyce - Pricing Manager

Dr. Jean-Marcel Guillon - Chief Executive Officer

Anya Nipper - Project Coordination Director

Janine Katzberg - Projects Director

Rick Reid - Creative Director

Private English Language Schools - Chief Executive Officer

Chad Ovel - Partner

Thanyachat Auttanukune - Board of Management

Thuy Le - Consumer Insight Manager

Kelly Vo - Founder & Host

Hamish Glendinning - Business Lead

Ha Dinh - Project Lead

Richard Willis - Director

Aashish Kapoor - Head of Marketing

Thu Phung - CTI Manager

Tania Desela - Senior Product Manager

Dennis Kurnia - Head of Consumer Insights

Aimee Shear - Senior Research Executive

Louise Knox - Consumer Technical Insights

Geert Heestermans - Marketing Director

Linda Yeoh - CMI Manager

Đội ngũ Cimigo tại Việt Nam sẵn sàng giúp bạn đưa ra những sự lựa chọn tốt hơn.

Cimigo cung cấp các giải pháp nghiên cứu thị trường tại Việt Nam sẽ giúp bạn có những lựa chọn tốt hơn.

Cimigo cung cấp các xu hướng tiếp thị của người tiêu dùng Việt Nam và nghiên cứu thị trường về phân khúc người tiêu dùng Việt Nam.

Cimigo cung cấp các báo cáo nghiên cứu thị trường về các lĩnh vực thị trường và phân khúc người tiêu dùng tại Việt Nam.